회계 기초 특강: 당기투자자산 완전 정복

당좌자산의 세부 항목 중 하나인 당기투자자산에 대해 집중적으로 다룹니다.

지난 강의에서 복습했던 것처럼, 당좌자산은 현금 및 현금성자산, 단기투자자산, 매출채권, 기타채권으로 구성됩니다.

이 중 오늘은 특히 중요한 단기매매증권을 중심으로 학습할 예정

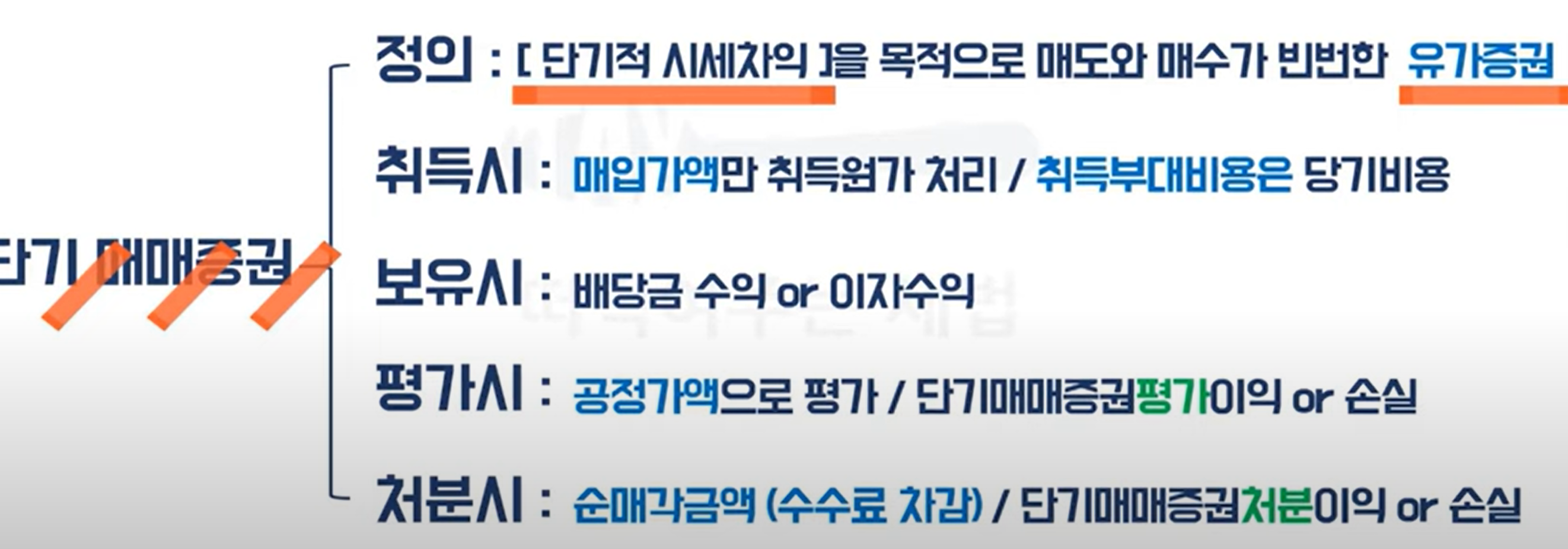

1. 단기투자자산의 분류와 정의

기투자자산(Short-term Investments) 기업의 여유 자금을 운용하여 단기적인 이익을 얻기 위한 목적으로 보유하는 자산으로,

보고기간 종료일로부터 1년 이내에 만기가 도래하거나 현금화할 수 있는 자산들을 포함합니다.

당기투자자산은 다음과 같이 세 가지로 분류됩니다.

- 단기금융자산 (Short-term Financial Assets): 보고기간 종료일로부터 만기가 1년 이내에 도래하는 정기예금, 정기적금, 양도성예금증서(CD), 기업어음(CP), 환매조건부채권(RP) 등 다양한 금융상품을 말합니다.

- 단기대여금 (Short-term Loans): 보고기간 종료일로부터 만기가 1년 이내에 도래하는 대여금을 의미합니다. 금전소비대차 계약에 따라 차용증을 받고 타인에게 빌려준 돈입니다.

- 단기매매증권 (Trading Securities): 단기적인 시세차익을 목적으로 매수와 매도가 빈번하게 이루어지는 유가증권(주식, 채권 등)을 말합니다.

✅ 핵심 비교:

- 현금성자산: 취득일로부터 만기가 3개월 이내인 금융자산

- 단기금융자산: 보고기간 종료일로부터 만기가 1년 이내인 금융자산

- 장기금융자산: 보고기간 종료일로부터 만기가 1년 이후인 금융자산

2. 유가증권의 종류와 분류

단기매매의 정의를 이해하기 위해 유가증권을 이해합니다.

**유가증권(Marketable Securities)**은 그 자체로 재산적 가치를 지니는 증권을 말하며,

크게 **지분증권(Equity Securities)**과 **채무증권(Debt Securities)**으로 나뉩니다.

- 지분증권: 주식처럼 기업의 소유권을 나타내는 증권으로, 보유 시 배당금 수익이 발생합니다.

- 채무증권: 국채, 공채, 사채처럼 채무 관계를 나타내는 증권으로, 보유 시 이자 수익이 발생합니다.

이러한 유가증권은 보유 목적에 따라 다음과 같이 분류됩니다.

| 분류 | 지분증권 | 채무증권 | 자산 분류 |

| 단기매매증권 | 단기 시세차익 목적 | 단기 시세차익 목적 | 당좌자산 |

| 매도가능증권 | 장기 투자 목적 | 장기 투자 목적 | 투자자산 (비유동자산) |

| 만기보유증권 | N/A | 만기까지 보유 목적 | 투자자산 (비유동자산) |

| 지분법적용투자주식 | 유의적인 영향력 행사 목적 | N/A | 투자자산 (비유동자산) |

이번 강의에서는 **단기매매증권 (지분증권)**을 예시로 취득, 보유, 평가, 처분 시의 회계처리를 심층적으로 다룹니다.

3. 단기매매증권 회계처리

(1) 취득 시 회계처리

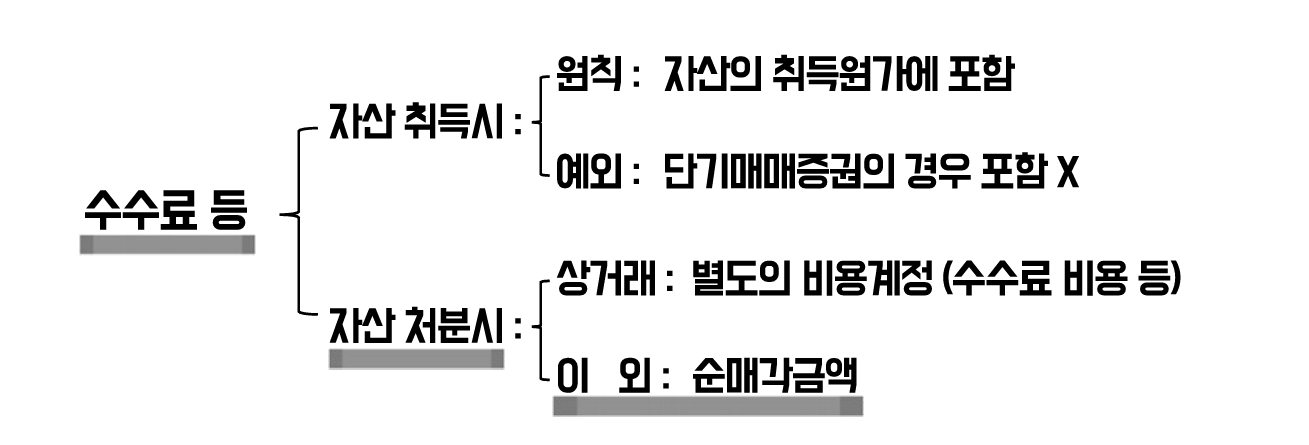

단기매매증권은 매입가액만 취득원가로 처리하며, 취득 과정에서 발생하는 **수수료 등 부대비용은 즉시 당기 비용(수수료 비용)**으로 처리합니다.

- 예시: 단기매매증권 10주를 현금 ₩2,000에 매입하고, 수수료 ₩1,000가 발생한 경우

| 구분 | 차변 | 대변 |

| 증권 매입 | 단기매매증권 ₩2,000 | 현금 ₩2,000 |

| 수수료 지급 | 수수료 비용 ₩1,000 | 현금 ₩1,000 |

✅ 중요: 자산을 취득할 때 발생하는 부대비용은 원칙적으로 자산의 취득원가에 포함하지만, 단기매매증권은 단기적인 매매를 목적으로 하므로 예외적으로 비용 처리합니다.

(2) 보유 시 회계처리

단기매매증권을 보유하는 기간 동안 발생하는 배당금이나 이자는 수익으로 인식합니다.

- 예시: 배당금 ₩2,000를 보통예금으로 받은 경우

- (차변) 보통예금 ₩2,000

- (대변) 배당금수익 ₩2,000

- 예시: 이자 ₩2,000를 보통예금으로 받은 경우

- (차변) 보통예금 ₩2,000

- (대변) 이자수익 ₩2,000

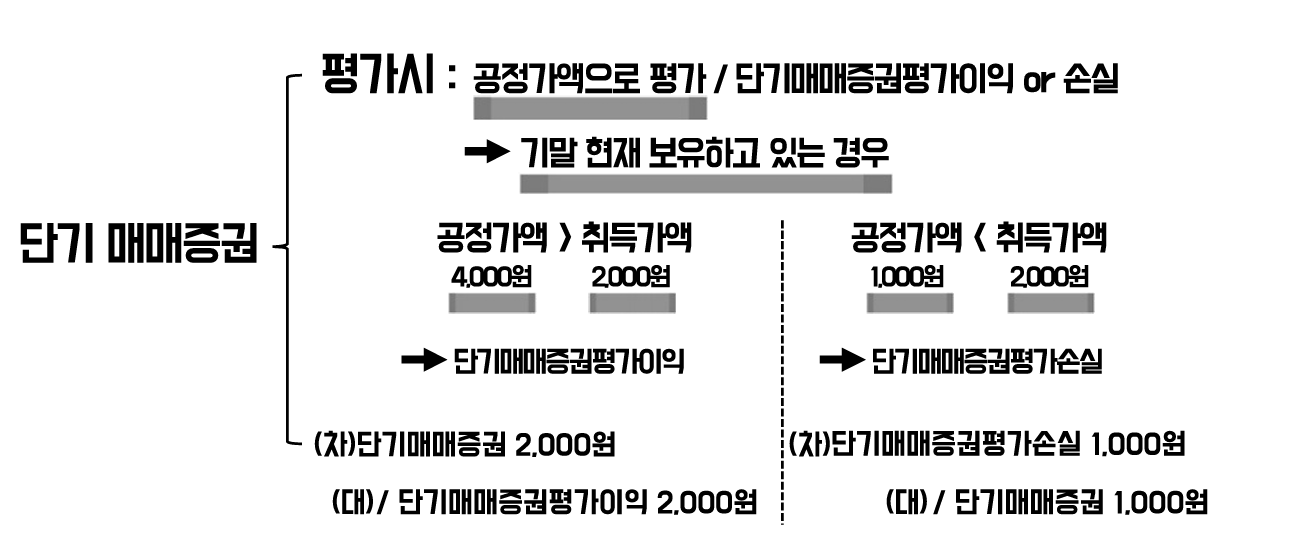

(3) 평가 시 회계처리

단기매매증권은 보고기간 종료일(기말)에 **공정가액(시가)**으로 평가해야 합니다.

취득원가와 공정가액의 차이는 당기손익에 반영됩니다.

- 평가이익: 취득원가보다 공정가액이 높은 경우

- 예시: 취득원가 ₩2,000 → 기말 공정가액 ₩4,000

- (차변) 단기매매증권 ₩2,000 (자산 증가)

- (대변) 단기매매증권평가이익 ₩2,000 (수익 발생)

- 예시: 취득원가 ₩2,000 → 기말 공정가액 ₩4,000

- 평가손실: 취득원가보다 공정가액이 낮은 경우

- 예시: 취득원가 ₩2,000 → 기말 공정가액 ₩1,000

- (차변) 단기매매증권평가손실 ₩1,000 (비용 발생)

- (대변) 단기매매증권 ₩1,000 (자산 감소)

- 예시: 취득원가 ₩2,000 → 기말 공정가액 ₩1,000

(4) 처분 시 회계처리

단기매매증권 처분 시에는 **순매각금액(처분가액 - 수수료)**과 장부금액을 비교하여 처분이익 또는 처분손실을 계산합니다.

상거래 여부에 따라 별도 비용계정 사용 여부 다름(판매)

- 처분이익: 순매각금액 > 장부금액

- 예시: 장부금액 ₩2,000인 증권을 순매각금액 ₩4,000에 처분 (처분가 ₩4,500, 수수료 ₩500)

- (차변) 현금 ₩4,000 (자산 증가)

- (대변) 단기매매증권 ₩2,000 (자산 감소)

- (대변) 단기매매증권처분이익 ₩2,000 (수익 발생)

- 예시: 장부금액 ₩2,000인 증권을 순매각금액 ₩4,000에 처분 (처분가 ₩4,500, 수수료 ₩500)

- 처분손실: 순매각금액 < 장부금액

- 예시: 장부금액 ₩2,000인 증권을 순매각금액 ₩1,000에 처분 (처분가 ₩1,500, 수수료 ₩500)

- (차변) 현금 ₩1,000 (자산 증가)

- (차변) 단기매매증권처분손실 ₩1,000 (비용 발생)

- (대변) 단기매매증권 ₩2,000 (자산 감소)

- 예시: 장부금액 ₩2,000인 증권을 순매각금액 ₩1,000에 처분 (처분가 ₩1,500, 수수료 ₩500)

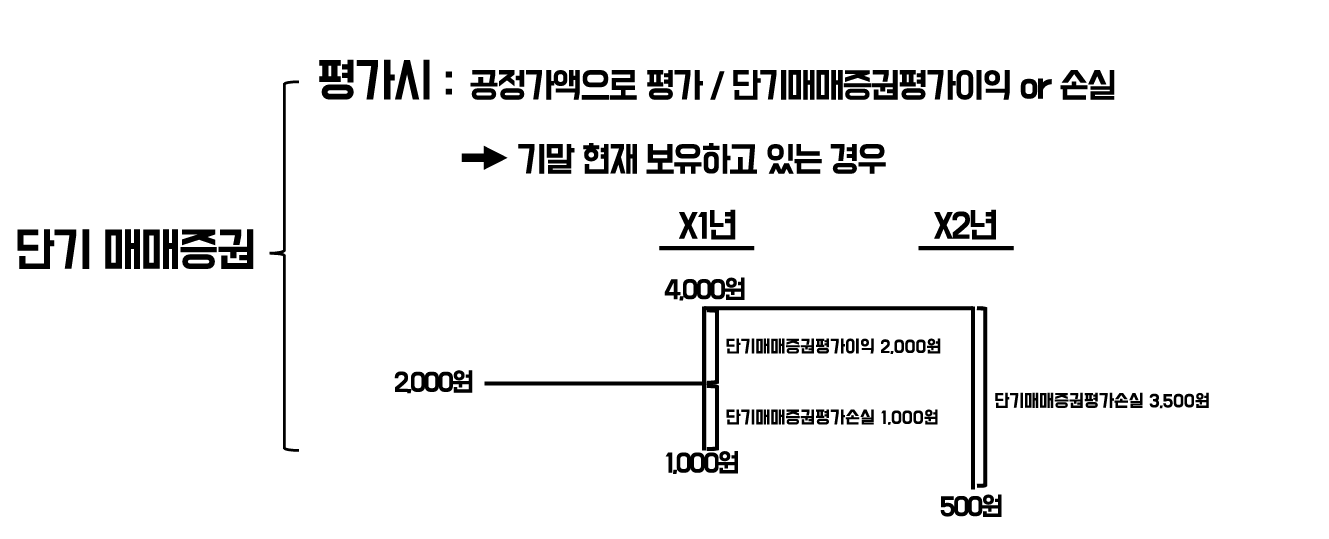

평가와 처분의 연계

단기매매증권은 매년 기말마다 평가를 거치므로, 다음 해에 처분할 경우 평가된 장부금액과 순매각금액을 비교해야 합니다.

- 예시:

- X1년 초: ₩2,000에 취득

- X1년 말: ₩4,000으로 평가 (평가이익 ₩2,000 발생, 장부금액 ₩4,000으로 조정)

- X2년: ₩500에 처분 (순매각금액)

- 회계처리: **X2년의 장부금액(₩4,000)**과 **순매각금액(₩500)**을 비교하여 ₩3,500의 처분손실을 인식합니다.

- (차변) 현금 ₩500

- (차변) 단기매매증권처분손실 ₩3,500

- (대변) 단기매매증권 ₩4,000

이처럼 단기매매증권의 회계처리는 취득부터 보유, 평가, 처분까지 각 단계별로 다른 원칙을 적용하므로 각 원리를 정확하게 이해하는 것이 중요합니다. 다음 시간에는 매도가능증권 등 다른 유가증권에 대해 비교하며 학습하겠습니다.

'재테크' 카테고리의 다른 글

| 박세준 세무사 기초회계 4강 - 당좌자산 1. -현금 및 현금성자산 정리노트 (0) | 2025.09.14 |

|---|---|

| 박상준 세무사 기초회계 3강 - 회계의 순환과정 - 이익잉여금은 어떻게 생겨나는가? 정리노트 (0) | 2025.09.13 |

| 박세준 세무사 기초회계 2강 : 재무제표의 종류와 작성 기준, 그리고 회계 정보의 질적 특성 정리노트 (0) | 2025.09.13 |

| 박세준 세무사 기초회계 1강 : 회계란 무엇인가 정리노트 (0) | 2025.09.13 |